- 回首頁

- 機械工業雜誌

- 歷史雜誌

2019 顯示器設備產業回顧與展望

作者 邱琬雯

刊登日期:2020/01/01

摘要

美中貿易戰預估造成全球市場氣氛低迷,對2019年之顯示器設備市場影響甚大,進行中或規劃中之投資計畫暫緩甚至中止,因而預估2019年之顯示器設備市場將衰退38%,為107億美元。展望2020年,美中貿易戰若有機會達成階段性協議,可望提升終端應用市場之消費,將有助於下一波新型顯示器技術之投資投入,預期可提升顯示器設備市場。雖然2019年普遍預期設備投資市場下滑,為市場步調減緩之狀態,然各顯示器設備大廠在其年報展望中指出,下一波設備投資將以AMOLED及下世代顯示技術MicroLED為主,而良率及成本將是最關鍵之挑戰。

The US-China trade war is expected to cause a sluggish global market sentiment, which has a significant impact on the display equipment market in 2019. The investment plan in progress or planning is suspended or even terminated. Therefore, the display equipment market in 2019 is expected to decline by 38% to be $10.7 billion. Looking forward to 2020, if the US-China trade war has the opportunity to reach a phased agreement, it is expected to increase the consumption of the terminal application market, which will help the investment in the next generation of new display technologies, and is expected to increase the display equipment market. Although the equipment investment market is generally expected to decline in 2019, and the market pace is slowing down, the major display equipment manufacturers pointed out in their annual report that the next wave of equipment investment will be based on AMOLED and next generation display technology MicroLED. But yield and cost will be the most critical challenges.

關鍵詞(Keywords)

美中貿易戰、顯示器、設備

US-China trade war, Display, Equipment

前言

面板廠投資仍將以高世代TFT-LCD產線(10.5代、11代)及AMOLED產線(6代以上)為主,以及新型之軟性顯示器和下世代顯示器(Micro LED)。然而美中貿易戰爆發,全球產業環境前景能見度不佳,造成廠商投資計畫觀望甚至停擺,也使得顯示器設備需求下滑。AMOLED在歷經2017、2018兩年之投資高峰後,2019年各家面板廠對AMOLED之投資力度大幅縮減,而以LCD為主。預期至2020年,AMOLED之投資將再增溫,之後將成為面板廠之投資主軸。而LCD之高世代產線已投入建置或已規劃展開之投資,將以2019、2020這兩年為主,之後將逐年縮減。預期至2023年之後將全然為AMOLED之設備市場以及可能進入量產階段之下世代顯示器設備市場。

2018~2023年全球面板廠商投資趨勢

自2016年,中國大陸積極投資規劃及建置高世代面板生產線,包括8.5代至10.5代之液晶顯示器生產線以及6代之AMOLED生產線。韓國方面則重押AMOLED顯示器產品,三星(SDC)陸續關掉或賣出小世代LCD產線,對於效能較佳之產線則進行整改,轉進AMOLED之製造產線,韓國LG更是大手筆宣示建置高世代OLED生產線,如8代以上之產線。因此2016年至2018年為面板廠投資之高峰期,廠房設施及製程、檢測設備等產業更樂觀看待未來數年之投資榮景。

然自2018年下半年,美中貿易戰爆發,全球產業環境前景能見度不佳,造成廠商投資計畫觀望甚至停擺。也由於接續不斷的關稅戰、匯率戰等,造成全球市場氣氛低迷,對於終端應用市場需求預估愈趨保守。因此原定之面板產線投資建置計畫暫緩,也使得設備需求下滑。自2018年第四季起,顯示器設備需求市場明顯縮減,此狀況延續至2019年,預估2019年顯示器設備市場較2018年衰退38%。

美中貿易戰最核心之關稅問題造成許多產業產地遷移,供應鏈重整。然而面板產業因投資龐大,尤其是近期之投資均為高世代、大尺寸玻璃基板,製程良率為核心關鍵,遷移不易。再加上面板產業為中國大陸重點投資之產業,臺灣、日本、韓國更是掌握重要技術及投資。雖然美中貿易戰造成全球面板市場境況不佳,但面板產業由中、臺、日、韓所囊括之情形並不會改變。尤其是中國大陸,隨著新產線陸續展開,新產能陸續增加,中國大陸之面板產能占比將持續提升。

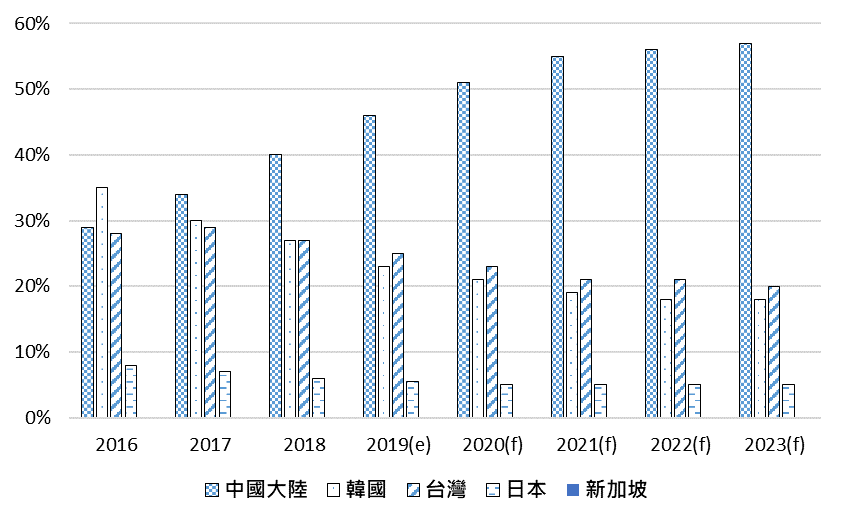

由圖1之全球之面板產能預估可看出,2017年中國大陸之產能占比已超過韓國,2018年之後,由於高世代面板產線陸續進入試產、量產,之後中國大陸之產能占比逐年提高。預估2020年,中國大陸之面板產能占比將超過50%,預估之後將維持在55%以上,其所投資之技術含括高世代LCD及OLED,挾雄厚之資本在未來幾年均超過全球一半以上之產能地位,同時在品質方面也加速追趕臺、韓、日。臺灣和韓國之產能占比預估不相上下。韓國專注以OLED投資為主,高品質之AMOLED手機面板、AMOLED TV面板均為其主力目標產品;而臺灣在新投資方面更為審慎,主要以產品生命週期長及利潤高之利基型市場為目標。

然而近期日韓之貿易戰,日本管制了對韓國供應OLED主要之化學材料,此舉將影響韓國於OLED之進一步投資,甚至可能嚴重影響韓國於OLED面板之領導廠商地位。

圖1 全球面板產能占比[2]

2016~2025年全球平面顯示器產值概況

另一方面,從與終端應用市場變化息息相關之平面顯示器產值來看,整體顯示器總產值在2017年之高峰後,因受貿易戰影響,連續兩年下滑,預估2020年可成長5%,之後則為穩定持平之狀況。預期次世代顯示技術之導入,新興產品應用之市場崛起才會再帶動顯示器產值之成長。

整體總產值雖呈現成長趨緩,但手機用AMOLED面板則逐步擴大高階滲透率,持續壓縮既有LCD市場。主要由於AMOLED相較於LCD,具備優異之對比、亮度顯示特性,以及可捲、可撓等多樣之型態特質,因此運用AMOLED技術創造更多新的產品應用,如新型態折疊螢幕產品、自由造型面板、車用產品等,更多元之型態應用。同時AMOLED之生產技術逐漸穩定成熟,成本下降,因而逐步滲透LCD既有之市場。

如圖2所示,市調單位IHS Market預估2025年全球AMOLED產值,將由2019年的251.53億美元成長至485.53億美元,為將近兩倍之成長。

回文章內容列表更完整的內容歡迎訂購 2020年01月號 (單篇費用:參考材化所定價)

主推方案

無限下載/年 5000元

NT$5,000元

訂閱送出