- 回首頁

- 機械工業雜誌

- 歷史雜誌

全球顯示器設備市場及產業發展趨勢

作者 邱琬雯

刊登日期:2021/01/01

摘要

LCD設備市場自2018年將逐年下滑,2020年預估為48億美元(不含服務市場),2020~2022年,LCD設備市場將以目前中國大陸10.5/11代產線擴建、產能、效率、良率之提升需求為主,已無新的建廠計畫需求。因中美貿易戰造成2019年OLED設備需求大幅下滑,2020年之OLED設備需求再度回升,預估為87.2億美元(不含服務市場),2021年雖有變動調整,但未來幾年將以OLED設備需求市場為主。其中,中國大陸為最大之顯示器設備市場,占有70%以上之需求規模,其次為韓國。

Abstract

The LCD equipment market is declining year by year since 2018. It is expected to decline by 4.8 billion U.S. dollars in 2020 (excluding the service market). In the period of 2020 to 2022, the LCD equipment market will be expanded with the current 10.5/11 generation production line in mainland China. It mainly depends on the improvement demand for capacity, efficiency, and yield rate and there is no demand for new plant construction plans. Due to the US-China trade war, the demand for OLED equipment in 2019 has fallen sharply. In 2020, the demand for OLED equipment rebounds again, with estimation of 8.72 billion US dollars (excluding the service market). Although there will be changes and adjustments in 2021, the market will be mainly on the OLED equipment demand in the next few years. Mainland China is the largest display equipment market, accounting for more than 70% of the demand scale and followed by South Korea.

2020疫情推升面板需求

從2020年初爆發之新冠肺炎疫情,發布一連串封城等限制交通之禁制令,造成全球經濟活動發生劇烈變化。但也因為交通禁令而衍生宅經濟之需求,電視、電腦螢幕、筆電的需求不減反增,但在手機應用市場的部分卻有下滑的趨勢。全球大尺寸LCD面板(對角線9吋或以上)之產能需求因疫情而推升,依Digitimes Research預估2020~2025大尺寸LCD面板年產能複合年成長率預估為2.2%,其中因TV面板平均尺寸擴大可望為大尺寸LCD面板面積需求帶來3%以上的複合年成長率。

由於疫情推升面板需求,中國面板廠積極提升產能;同時開始進行整併,京東方、TCL華星繼續擴大10.5/11代面板產能,同時預計於2021年以內分別完成對中電熊貓南京與成都8.5/8.6代廠、SDC(三星)蘇州8.5代廠股權收購,兩大中國大陸面板業者合計產能比重可望由2019年24.5%,至2025年達到趨近倍增的影響力。韓國面板不敵大陸面板廠產能的競爭,將專注於中小尺寸AMOLED市場,確定退出大尺寸LCD市場,讓中國大陸面板廠囊括近60%的產能佔有率,獨大局面逐漸成形。

全球顯示器設備市場

中國大陸在政府政策計畫性推動下,大規模投資高世代LCD面板之生產,而韓國廠商則全力押注新顯示技術OLED之投資,因而帶來2016~2018年連續三年之高額設備市場值,造就了設備投資高峰。在歷經兩年的顯示器應用市場及投資市場好光景後,2019年中美貿易戰之發生,對顯示器設備市場影響甚大,面對前景不明之市場,進行中或規劃中之顯示器投資計畫暫緩甚至中止,尤其在OLED設備之投資縮減更為顯著。由於OLED之製程技術及良率不若LCD成熟穩定,當應用市場前景混沌不明時,投資計畫自然受到影響,2019年相較2018年,OLED設備投資減少56%。而LCD設備投資則小幅減少4%,主要為中國大陸之大世代(10.5代、11代)LCD廠之建置計畫於之前已啟動,2019年仍延續建置計畫,尤其在中美貿易戰之氛圍下,關鍵設備之採購將不會停手。

韓國面臨中國大陸挾政府資源大舉投資LCD產業,在價格之競爭上已不具優勢,因此逐步退出LCD之生產,將LCD產線售出或是改為OLED產線,主攻OLED市場。也由於韓國Samsung、LGD兩大廠在OLED之長期耕耘,目前在高階之行動裝置顯示器市場已多為OLED之天下,韓國OLED產能占比達8成以上。雖然在2019年之OLED投資計畫暫緩或減少,但OLED產業為Samsung、LGD兩大廠之主戰場,未來幾年在OLED之研發投入及資本投資仍將持續。

中國大陸近幾年以大世代(8代以上) LCD產線投資為主,但在OLED之投資試產仍未放手,雖然在技術及良率不若韓國兩大廠,但OLED在行動裝置之顯示應用趨勢已成形,對於OLED市場,中國大陸自然不會讓韓國獨享,預估至2024年前,中國大陸將與韓國一同競逐OLED之投資生產。

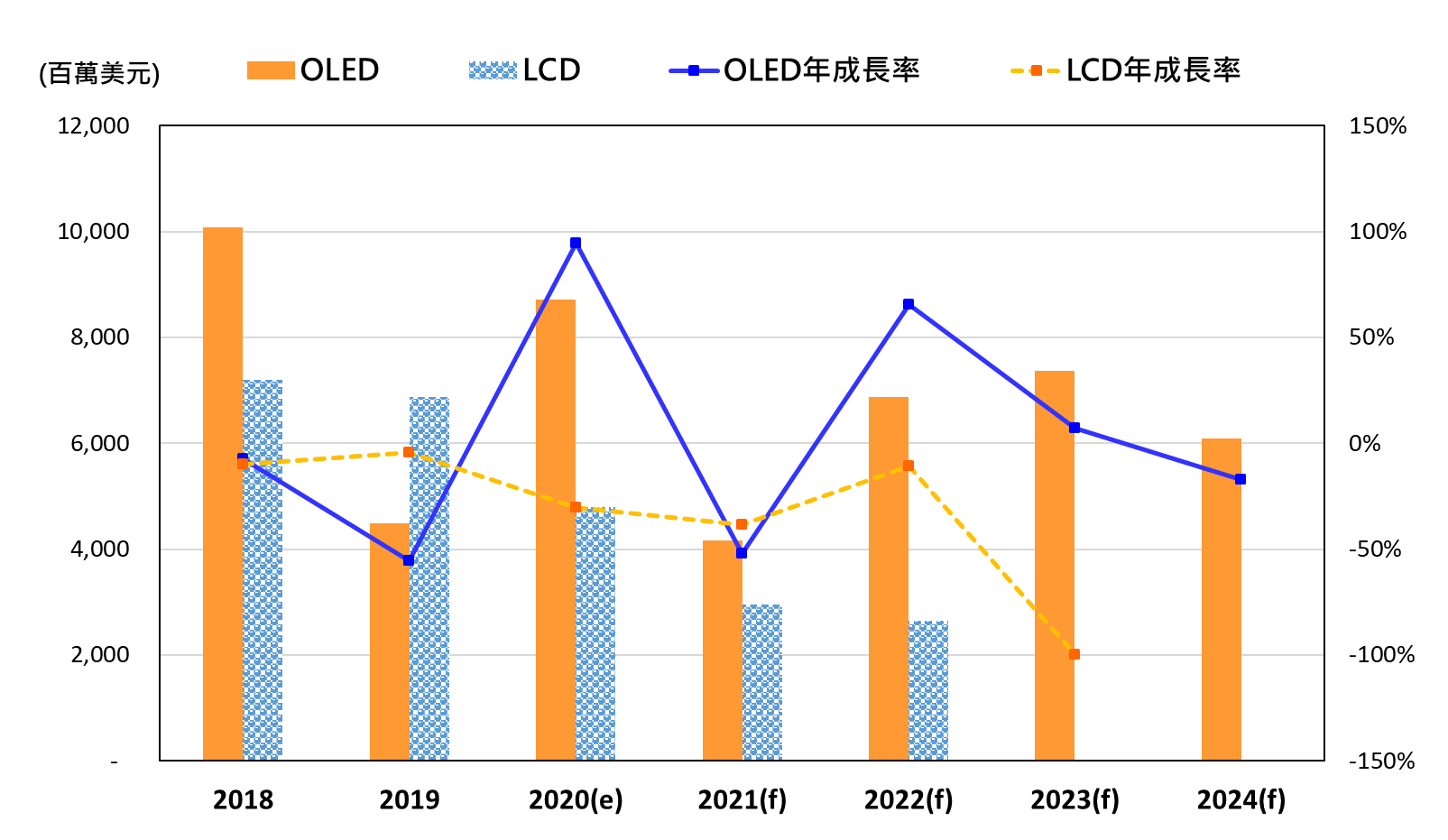

由圖1可知,LCD設備市場自2018年將逐年下滑,2020年預估為48億美元(不含服務市場),至2023年將全然是OLED設備市場需求。接下來的三年,LCD設備市場將以目前中國大陸10.5/11代產線擴建、產能、效率、良率之提升需求為主,已無新的建廠計畫需求。

圖1 2018~2024年全球顯示器設備市場 [1] 註:2018~2024年全球顯示器設備市場規模不包含服務市場

因中美貿易戰影響OLED投資計畫,造成2019年OLED設備需求大幅下滑,2020年之OLED設備需求再度回升,預估為87.2億美元(不含服務市場),明年雖有變動調整,但未來幾年將以OLED設備需求市場為主。

更完整的內容歡迎訂購 2021年01月號 (單篇費用:參考材化所定價)

主推方案

無限下載/年 5000元

NT$5,000元

訂閱送出