- 回首頁

- 機械工業雜誌

- 歷史雜誌

全球晶片之戰 台灣載板產業順勢而起

作者 李長明

刊登日期:2021/06/01

一、晶片缺貨潮 台灣載板正迎向輝煌時刻

2020年全球電路板產業雖受到新冠疫情的干擾,但受惠於5G應用與遠距商機,包括NB、通訊設備、遊戲機、平板電腦…等產品受到宅經濟帶動而成長。全球PCB產值預估將成長約9.4%,達到697億美元規模。

在2020年全球電路板各式產品中,載板產值佔所有產品之比重達16%,全球年成長率高達25%,因5G手機晶片需求及SiP、AiP等新的應用規模快速的成長帶動先進製程需求,呈現高度成長主要原因為:1.全球IC出貨量持續成長;2.高單價ABF載板需求旺盛,由於5G基地台、高效能電腦的需求高度成長;3. 5G手機衍生出AiP之載板需求。

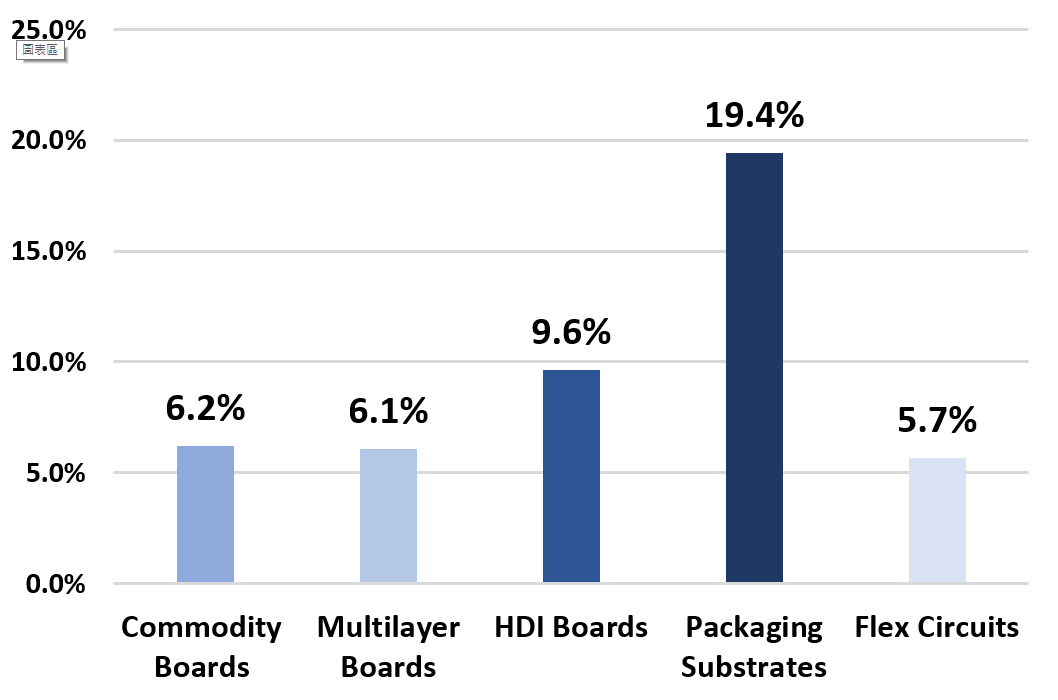

2021年的此刻,全球正面臨晶片大缺貨,探究其主要三大原因為新冠肺炎疫情造成生產鏈的銜接不順、美中貿易戰造成供應鏈的不確定性、及疫情加速了數位轉型市場需求。根據研究機構Prismark資料,晶圓製造產能與載板的供不應求下,2021年全球載板成長率預估維持19%高成長,如圖1所示,居各式電路板產品之冠。

圖1 2021年全球電路板產品預估成長率 資料來源:Prismark (2021/02) 製表:TPCA

2020年台商海內外PCB產業鏈產值達10,386億新台幣,成為兆元產業,為ICT第三大產業,僅次於半導體與面板產業。根據Prismark分析,2021年PCB市場目前看起來是一片大好,在疫後歐美經濟復甦與5G帶動終端應用需求升溫下,樂觀預估全球PCB產值成長8.6%。

二、5G浪潮下 載板應用遍地開花

IC模組為各式電子產品的中樞大腦,決定電子產品各項功能運作,而載板是IC晶圓封裝的基板,為技術極精密型的一種PCB。隨著5G局端、終端設備紛紛到位,對各式晶片模組需求遽增,也帶動IC載板技術緊追半導體順勢而起。因此,如果這一小片載板也跟著缺貨,晶片廠就跟傷透腦筋了。

2021年預估5G終端產品就屬智慧型手機最受矚目,5G智慧型手機採用AiP(Antenna-in- Package),以提高手機之訊號收訊能力,AiP 模組則是將短天線、射頻晶片…等封裝在一模組內,因此將衍生出AiP之載板需求;除此之外, 5G 終端應用於各式物聯網裝置也需要AiP,載板需求量大幅劇增。如過去一年,疫情帶動消費電子,CPU、GPU等LSI晶片需求量倍增,大尺寸的FC-BGA基板在2020年一整年都處於產能緊缺的狀態,IC載板需求持續強勁,供不應求的局面預計將至少持續至2022年,據了解2021年除了Intel將推出新品之外,AMD、NVIDIA也陸續都有新品準備推出,因此2021年ABF載板產能早早就被客戶預訂一空。

而在5G終端應用如因應未來高速運算(HPC)、5G基礎建設、人工智慧(AI)、網通需求,無論是CPU還是GPU未來晶片會往大尺寸、高層數、線路高密度這三個方向發展,無論是AI晶片,或者小晶片組chiplet,都需要用到載板,然而載板面積愈大,良率愈低,對載板產能消耗量極大。探究其原因為ABF載板耗用面積將隨3奈米擴大產業運用Chiplet技術而變大,主因Chiplet技術將多顆切割好的小晶片整合一個在先進封裝內,為了將這些不同功能的晶片整合,需要更大的ABF載板來放置。

著眼於高品質、穩定之大尺寸與高精密載板對提升半導體良率的重要性,然目前國內外載板供應商製造能力仍有所不及,因此從需求與技術的角度,連晶圓代工廠也開始準備跨入大尺寸與高多層載板製造,可說是把載板的製程提升到半導體製程的境界,載板儼然已擴大了半導體產業生態鏈。

三、全球各國主要載板廠動態

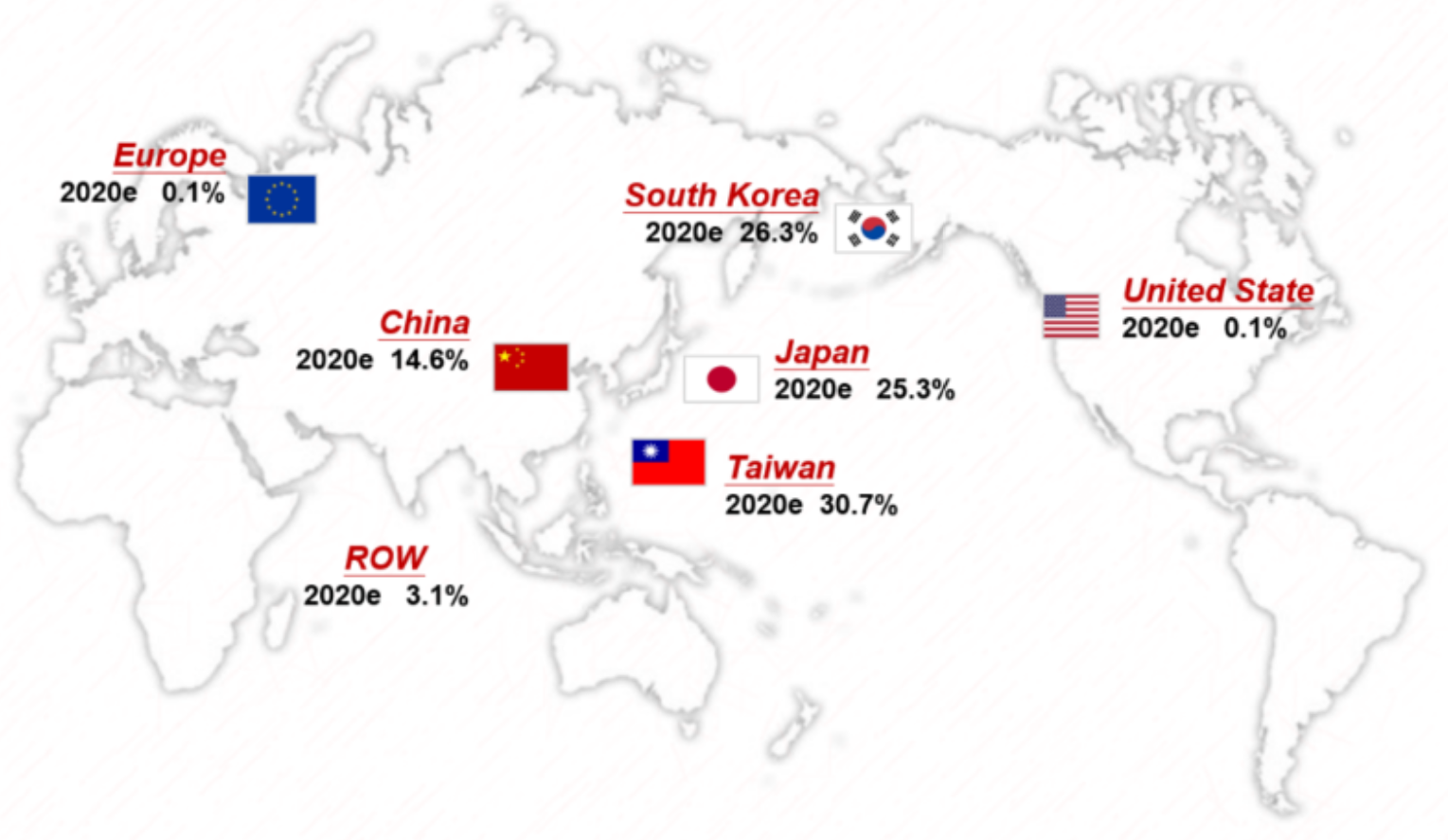

目前全球載板市場廠商以台灣、日本及韓國廠商為主,主要領導廠商分別為欣興、Ibiden、SEMCO、南電、景碩、Shinko、Simmtech,其中台灣IC載板產業總產值領先全球,全球市占近31%,為目前全球載板製造最大之載板生產國家。圖2列示全球載板市場廠商之市佔率分佈,值此全球正苦於解晶片荒之際,台灣擁有全球領先的半導體與封測產業,更要掌握同業動態,把握此天時地利優勢,順勢掘地而起,以謀立於不敗之地位。

圖2 2020年全球各區域載板預估市佔率分佈 資料來源:Prismark (2021/02) 製表:TPCA

更完整的內容歡迎訂購 2021年06月號 (單篇費用:參考材化所定價)

主推方案

無限下載/年 5000元

NT$5,000元

訂閱送出